by

by Zielsetzung des § 34 Abs. 1 EStG ist es, eine verschärfte Progressionswirkung durch die Zusammenballung von laufend bezogenen und außerordentlichen, nicht regelmäßig erzielbaren Einkünften in einem Jahr zu verhindern.. Beispiel 1: In dem zu versteuernden Einkommen i.H.v. 200 000 € sind außerordentliche Einkünfte i.H.v. 150 000.. 1. Veräußerungsgewinne im Sinne der §§ 14, 14a Abs. 1, der §§ 16 und 18 Abs. 3 mit Ausnahme des steuerpflichtigen Teils der Veräußerungsgewinne, die nach § 3 Nr. 40 Buchstabe b in Verbindung mit § 3c Abs. 2 teilweise steuerbefreit sind; 2. Entschädigungen im Sinne des § 24 Nr. 1; 3. Nutzungsvergütungen und Zinsen im Sinne des § 24 Nr. 3, soweit sie für einen Zeitraum von mehr.

Wirkung der 1/5tel Regelung des § 34 Abs. 3 EStG

Musterfall Vollständige Nutzung der §§ 16, 34 EStG trotz Veräußerung wesentlicher

Beispiel 19 1) LKW Anfang 08 0 LKW 60,00 € 2800 Bank 72,00 € 2 VSt 12,00 € Gem. § 7 Abs. 1

Investitionsabzugsbetrag NRW definiert den Investitionsabzugsbetrag nach § 7g EStG als

Bauleistungen § 13b UStG BinderBedachungen

4 Abs 3 Estg Gewinnermittlung Muster

§ 17 EStG Anschaffungskosten YouTube

Himmelsbach & Streif GmbH Steuerberater, Wirtschaftsprüfer in Lahr Homeoffice & häusliches

Verlustausgleich, § 2 Abs. 3 EStG Einkommensteuer

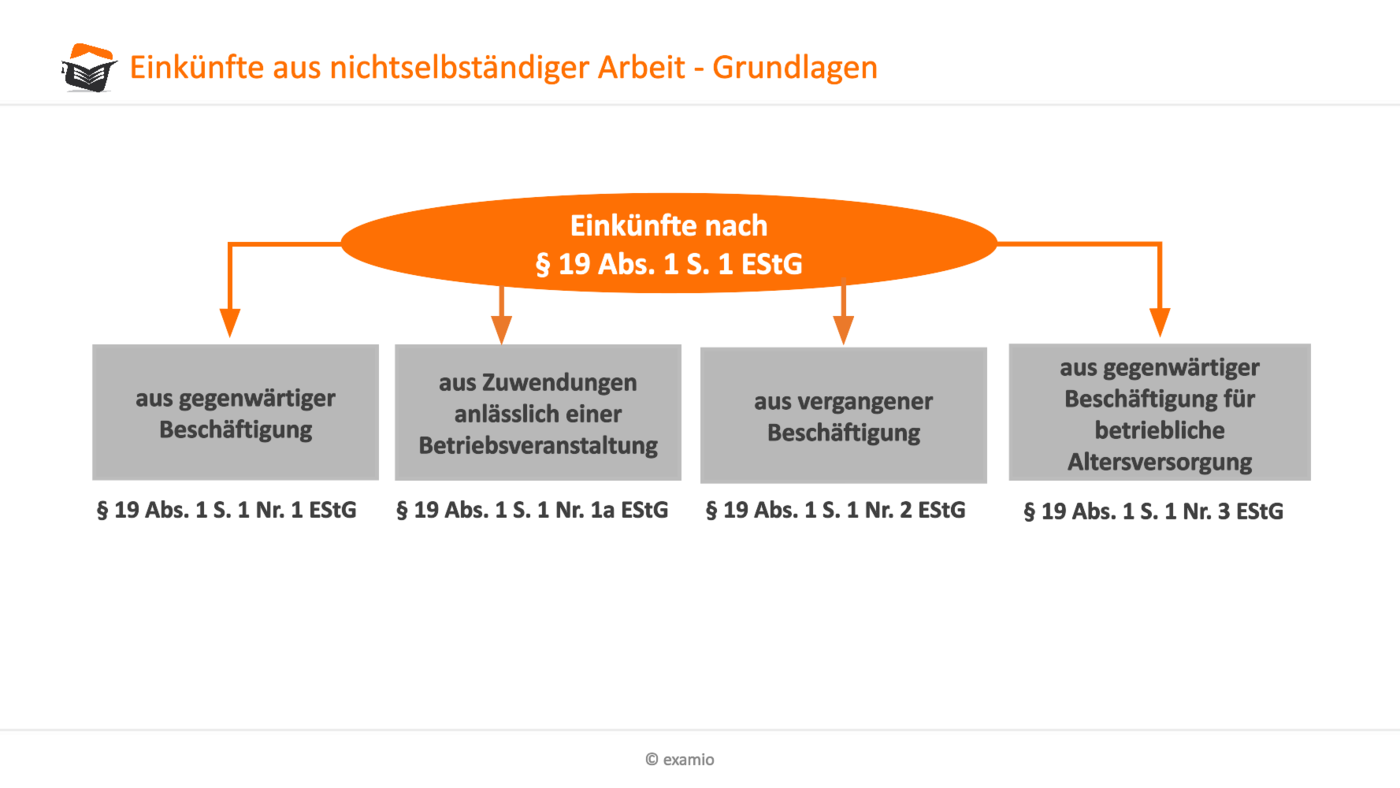

Einkünfte aus nichtselbständiger Arbeit nach § 19 EStG

Betrag der Einkommensteuer SpringerLink

§ 21 Abs. 2 S. 1 EStG Verbilligte Vermietung

PPT § 39 a Abs. 2 S. 4 EStG PowerPoint Presentation, free download ID4081373

(PDF) Bescheinigung gemäß § 3 Abs. 1 Nr. 5 BÄO zur Vorlage beim Landesamt für Gesundheit und

Kürzungsbetrag nach §10 Abs. 1 Nr. 3 Buchstabe a Satz 4 EStG Vorschläge, Tipps und Kritik

?4 Abs 3 Estg dana arga

muster gewinn und verlustrechnung

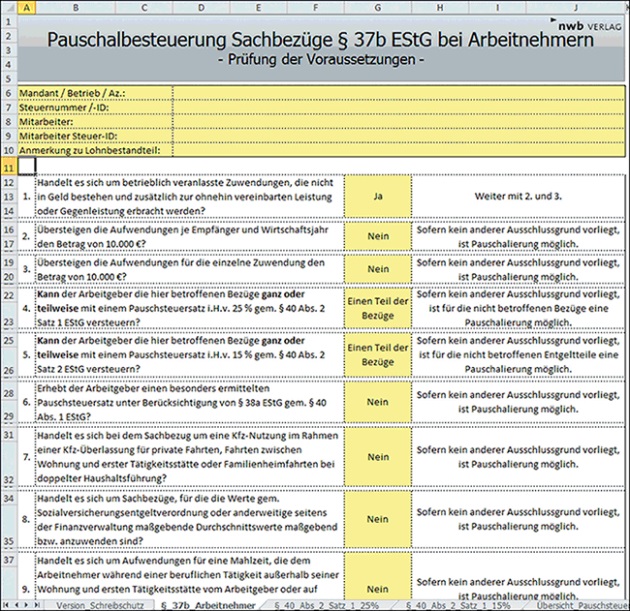

Pauschalbesteuerung von Sachbezügen NWB Zeitschriften

Arbeitnehmerabfindung Gewährung der Tarifbegünstigung nach § 34 Abs. 1 EStG (Fünftelregelung

gieße die Blume verdünnen Achtsam ab welchem einkommen muss ein rentnerehepaar steuern zahlen

Berechnung der Einkommensteuer nach § 34 Abs. 1 EStG bei negativem verbleibenden z. v. E. und Einkünften, die dem Progressionsvorbehalt unterliegen (>BFH vom 11.12.2012 – BStBl 2013 II S. 370) Der Stpfl. hat Einkünfte aus nichtselbständiger Arbeit und aus Vermietung und Verpachtung (einschließlich einer Entschädigung i. S. d. § 34 EStG ).. 1.2. Überblick zur Fünftelregelung. § 34 Absatz 1 EStG regelt eine Tarifermäßigung für diejenigen Einkünfte, die zwar in einem Steuerabschnitt zu fließen, aber Entgelt für die Leistungsfähigkeit aus mehreren Steuerabschnitten sind, sogenannte außerordentliche Einkünfte. Dazu gehört auch der Gewinn aus der Veräußerung eines Betriebs.